ما بعد البترو دولار.. المعركة متعددة الأقطاب The Multi-Polar على الاقتصاد العالمي

عندما أنظر إلى النظام المالي العالمي اليوم، أرى هيكلاً مبنياً على عمود واحد آخذ في التصدع: نظام البترودولار.

تاريخياً، تابعت كيف ذهبت الولايات المتحدة إلى أبعد الحدود بما في ذلك التدخل العسكري في الشرق الأوسط للدفاع عن هذا الإطار، الذي لا يزال بلا شك النظام المالي الأقوى على وجه الأرض. ولكن، من خلال قراءتي المتعمقة للمشهد الاقتصادي الكلي الحالي، أصبحت مقتنعاً بواقع صادم: ربما تكون الولايات المتحدة قد بدأت، سواء عن قصد أو بدونه، في عملية تدمير هذا النظام.

في الوقت الراهن، أتابع عن كثب مباراة شطرنج جيوسياسية عالية المخاطر، حيث تتصارع ست أطراف كبرى للسيطرة على شريان الحياة للاقتصاد العالمي: الطاقة. ومن وجهة نظري الشخصية، فإن الطريقة التي ستُحسم بها هذه التوترات في الأسابيع القليلة القادمة ستدفع بالاقتصاد العالمي نحو مسارات مالية محتملة ومتباينة بشدة

ركائز الضغط الاقتصادي الكلي الخمس (Macroeconomic Stress)

يحدث هذا الاحتكاك الجيوسياسي في ظل هشاشة اقتصادية عالمية حادة. وتتحدد معالم هذه الأزمة من خلال خمس مشاكل متفاقمة:

أزمة بنوك الظل (Shadow Banking)

ظلت أسعار الفائدة مرتفعة لفترة أطول مما توقعه معظم الخبراء. وقد فرض هذا ضغوطاً هائلة على قطاع الائتمان الخاص (Private Credit) الذي يبلغ حجمه 9.4 تريليون دولار.

تواجه شركات إدارة الأصول الكبرى – التي أقرضت أموالاً للشركات وصناديق التقاعد – أزمة سيولة (Liquidity Constraints)، حيث يطالب المستثمرون بأموالهم في وقت يعجز فيه النظام عن توفيرها.

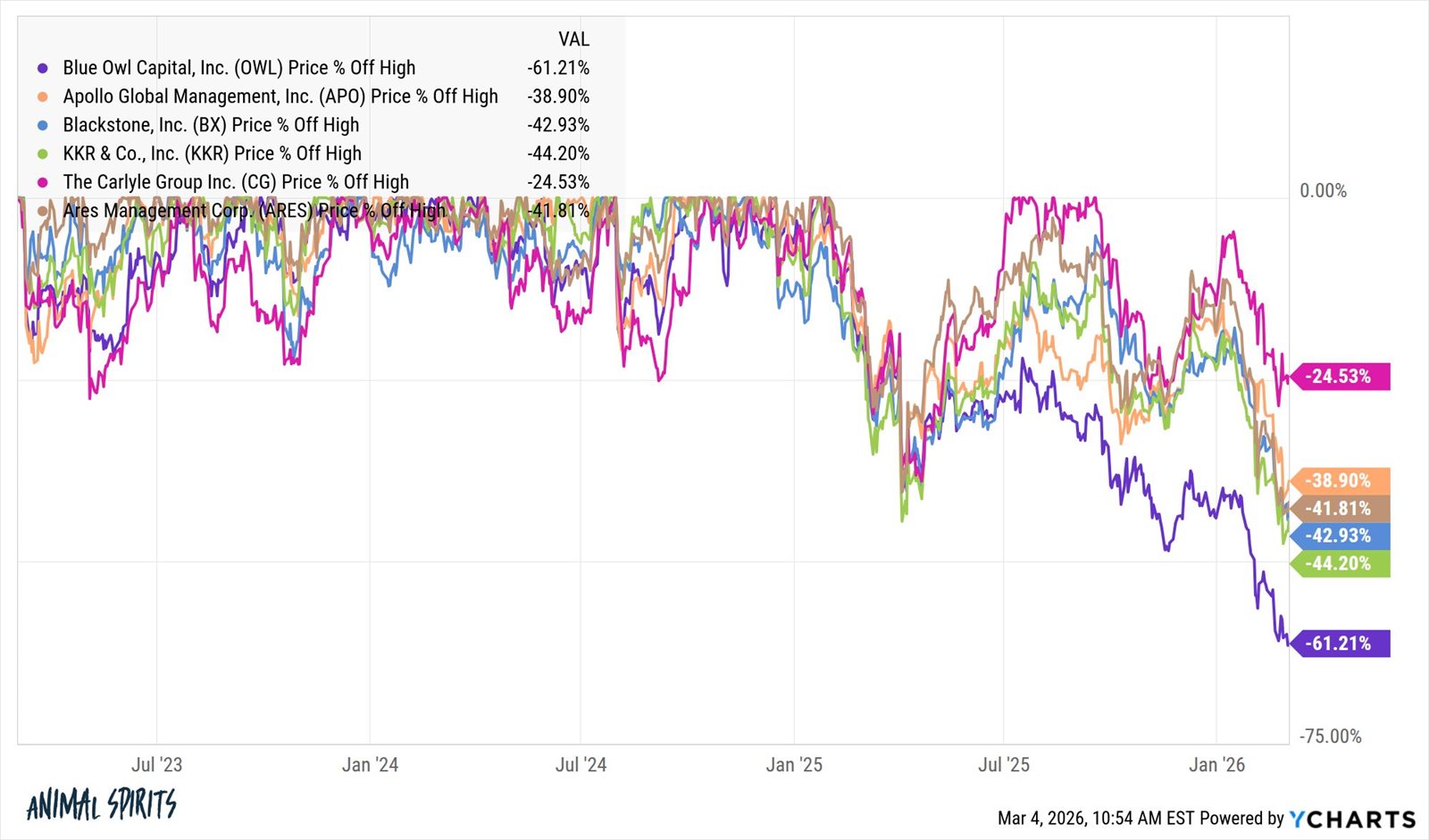

ونتيجة لذلك، تنهار أسعار أسهم بعض أكبر المؤسسات المالية البديلة في العالم.

تواجه شركات إدارة الأصول البديلة (Alternative Asset Managers) إعادة تقييم قاسية في السوق وسط استمرار أسعار الفائدة المرتفعة لفترات طويلة.

أسواق العمل والذكاء الاصطناعي

وفقاً لجيروم باول، رئيس الاحتياطي الفيدرالي، فقد سجلت الولايات المتحدة صافي خلق فرص عمل "صفري" (Net-Zero Job Creation) خلال العام الماضي. في الوقت ذاته، تتخذ الشركات من الذكاء الاصطناعي ذريعة لتسريح آلاف العمال أو تجميد التوظيف تماماً.

تضخم الدين القومي (National Debt)

يستمر الدين الحكومي في التضخم، حيث يتجاوز الإنفاق الحكومي الإيرادات بكثير، ويزداد الأمر سوءاً مع التدخلات الخارجية المستمرة.

ارتفاع تكاليف الاقتراض

ترتفع عوائد السندات طويلة الأجل (Long-term Bond Yields)، مما يعني بالضرورة ارتفاع تكلفة رأس المال (Cost of Capital) على مستوى الاقتصاد الكلي.

الصراع الجيوسياسي (Geopolitical Conflict)

يمثل الصراع الدائر الذي تنخرط فيه إيران شرارة شديدة الاشتعال، قد تعصف بالاقتصاد العالمي إذا لم يتم التوصل إلى تسوية قريبة.

هذا هو الواقع الهش للمشهد الاقتصادي الحالي. ولفهم تداعيات ذلك على أسواق رأس المال، يجب تحليل الأهداف الاستراتيجية للأطراف الفاعلة.

رقعة الشطرنج العالمية: اللاعبون وأهدافهم

الولايات المتحدة

الهدف الأساسي لواشنطن هو الحفاظ على وضعها كقوة مهيمنة عالمياً (Global Hegemon). ويتطلب هذا ضمان تسعير النفط العالمي بالدولار. وتعتمد الولايات المتحدة على استمرار العالم في الاقتراض بالدولار وإعادة تدوير تلك الأرباح في سندات الخزانة الأمريكية (U.S. Treasuries)، مما يرسخ هيمنتها المالية والعسكرية المستمرة منذ عام 1945.

الصين

تسعى بكين إلى إنهاء تفوق الدولار (De-dollarization) دون التورط في أي صراع عسكري مباشر. تهدف الصين إلى تأمين طاقة رخيصة لاقتصادها وأن تصبح المُسعّر الرئيسي (Price-setter) للسلع العالمية.

روسيا

تمتلك روسيا النفط والسلاح والسلع الأساسية، وتبحث بنشاط عن حلفاء مستعدين للتعامل بعملات بديلة لتجنب تجميد الأصول كما حدث في عام 2022. وتعمل روسيا حالياً على توسيع دائرة نفوذها من خلال مساعدة الدول الحليفة في بناء بنيتها التحتية ودعم إيران في ممارسة الضغط على الغرب.

إيران

الهدف الآني لإيران هو البقاء. من خلال تكتيكات الحرب غير المتكافئة (Asymmetric Warfare)، تستخدم إيران طائرات مسيرة رخيصة التكلفة لتهديد طرق الملاحة البحرية، في مواجهة أنظمة دفاعية غربية باهظة الثمن. لا تحتاج إيران إلى كسب حرب عسكرية تقليدية؛ بل يكفيها الضغط على الاقتصاد العالمي لفترة كافية لإجبار العالم على التنازل بسبب الألم الاقتصادي.

دول مجلس التعاون الخليجي (GCC)

تسعى دول الخليج، مثل السعودية والإمارات، إلى تحقيق الاستقرار الإقليمي. إلا أنها تلعب دوراً موازناً للتحوط (Hedging) بين النظام القديم المعتمد على البترودولار والهيكلية المالية البديلة الآخذة في التشكل.

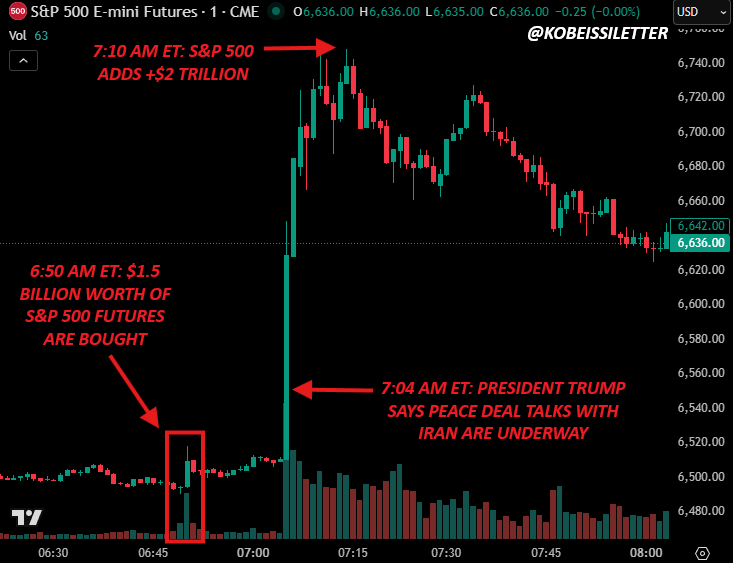

لقد أدت هذه الأهداف المتضاربة إلى ضخ تقلبات هائلة (Volatility) في أسواق النفط والأسهم. التضارب اليومي في التصريحات حول مفاوضات السلام يخلق بيئة مربحة للغاية للتداول الخوارزمي (Algorithmic Trading) والتداول المبني على معلومات داخلية (Insider Trading) وهو ما يتضح في صفقات عقود آجلة ضخمة لمؤشر S&P500 تُعقد قبل دقائق فقط من الإعلانات السياسية الكبرى.

في النهاية، كل يوم يظل فيه مضيق هرمز مغلقاً أو مهدداً، يعاني الاقتصاد العالمي، مما يمنح إيران ورقة ضغط استراتيجية.

ويوضح الرسم البياني لانهيار حركة ناقلات النفط عبر المضيق هذه النقطة الحرجة بوضوح. وفي مقابل السلام، تطالب إيران بضمانات أمنية، وإخراج القوات العسكرية الأمريكية من المنطقة، وتعويضات مالية.

الهيكل المالي البديل: الذهب، النفط، واليوان

تشير نظرية بارزة إلى أن دولاً مثل إيران وروسيا والصين لم تعد بحاجة لمحاربة البترودولار بشكل مباشر، بل هي بصدد بناء نظام موازٍ (Parallel System) لتجاوزه.

وتتركز اللعبة بشكل أساسي حول السيطرة على موردين: النفط والذهب.

تعمل آليات هذا النظام البديل من خلال مساهمات محددة من كل دولة. تسيطر إيران على مضيق هرمز، الذي يمر عبره 20% من النفط العالمي يومياً. ومن خلال التهديد بإغلاق هذا الممر، تقدم إيران عرضاً للعالم: المرور الآمن للسفن التي تسدد قيمة النفط باليوان الصيني. في الوقت نفسه، تلعب روسيا دور المورد البديل، حيث تقدم النفط للدول الآسيوية التي تعاني من نقص الطاقة مقابل اليوان أو الروبل. وقد دفع اليأس في تأمين الطاقة حلفاءً مثل اليابان وكوريا الجنوبية إلى التفكير في هذه البدائل، بل إن الولايات المتحدة نفسها خففت العقوبات على النفط الروسي، مما يعكس مدى حرج الموقف.

وتوفر الصين البنية التحتية للمدفوعات (Payment Rails)، ونظراً لأن اليوان غير قابل للتداول الحر في الأسواق المفتوحة كالدولار أو اليورو، فإن الحصول عليه يتطلب تقديم شيء تقدره الصين جوهرياً: الذهب المادي (Physical Gold). وبالتالي، تصبح المعاملة النظرية كالتالي: تبيع الدولارات لشراء الذهب، ثم تبيع هذا الذهب للصين مقابل اليوان، وتأخذ اليوان إلى إيران لشراء النفط لضمان وصول سفنك بسلام. يضع هذا التسلسل الصين في دور المُحكّم المطلق، الذي يحدد سعر الصرف بين الذهب والنفط، مما يعني أن الصين تقرر فعلياً قيمة الدولار مقارنة بكل شيء آخر.

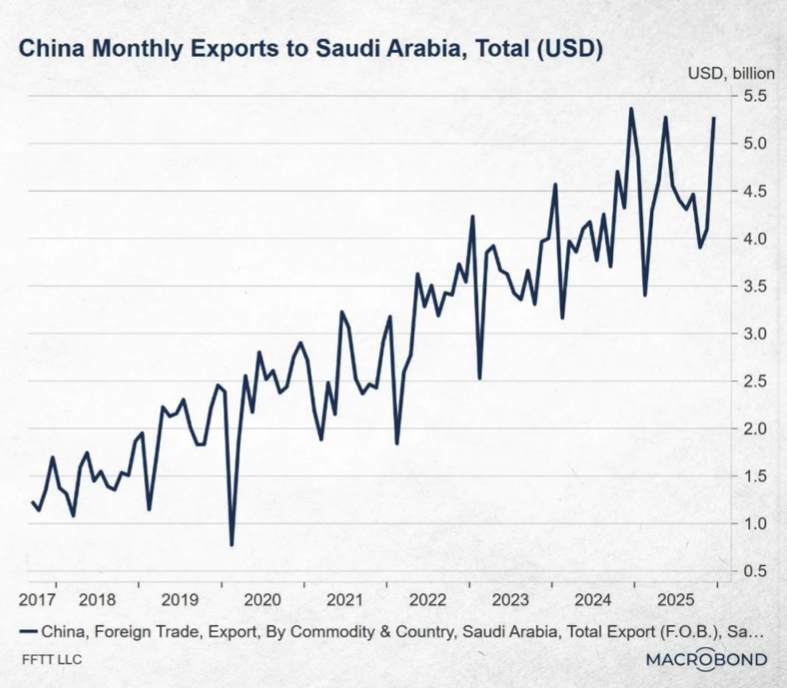

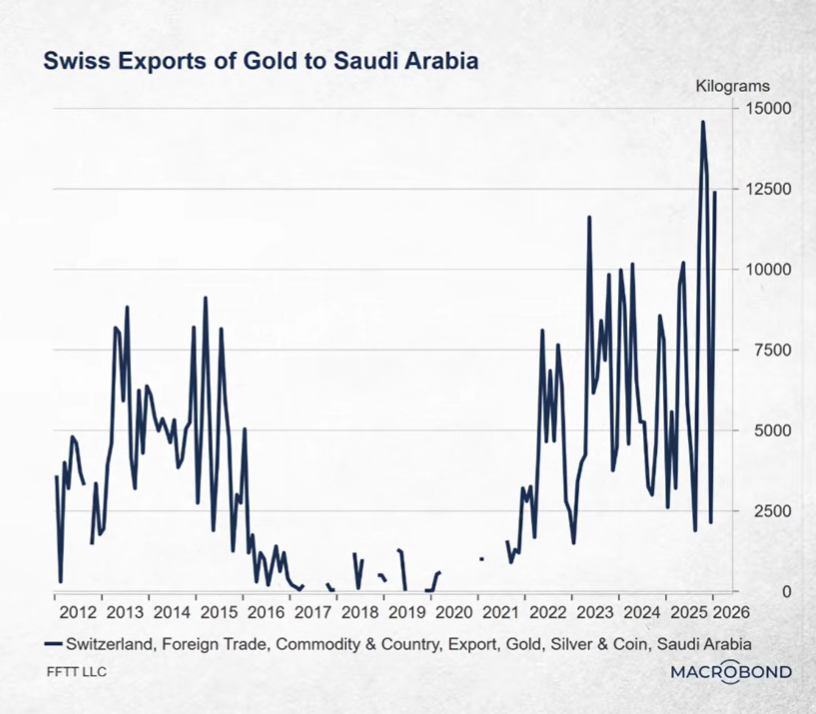

وتدعم البيانات هذا التحول نحو الأصول المادية (Hard Assets). فبعد تجميد الاحتياطيات الروسية في 2022، زادت السعودية ودول الخليج من وتيرة شراء الذهب عبر سويسرا بشكل ملحوظ. وبالتزامن، ارتفعت الصادرات الصينية إلى السعودية باطراد، مما يعكس حلقة تجارية ثنائية تزداد قوة.

وتعمل سويسرا كوسيط حيوي، حيث تستخدم حسابات بنكية خارجية لتسوية اليوان (Offshore Yuan Clearing Banks) لتسهيل مبادلة الذهب باليوان بعيداً تماماً عن النظام المالي الأمريكي.

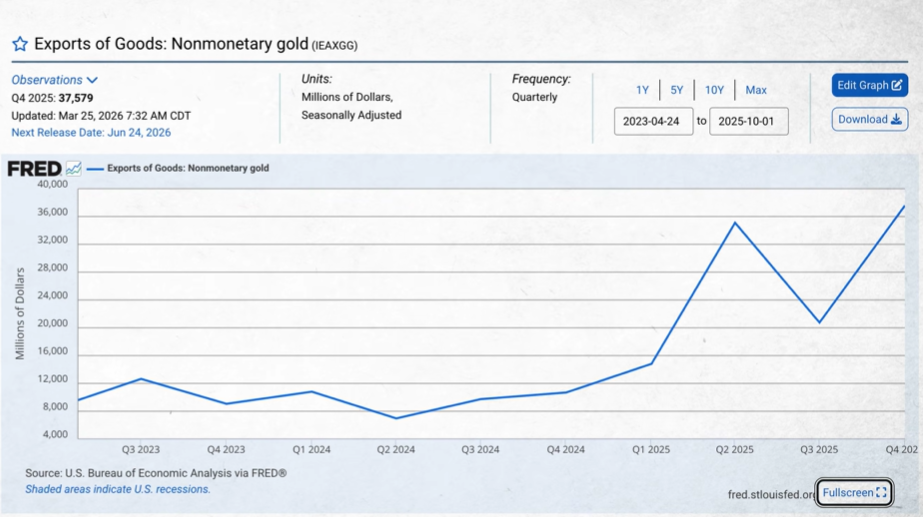

علاوة على ذلك، تشير البيانات إلى أن الولايات المتحدة نفسها زادت من صادراتها من الذهب المادي غير النقدي (Non-monetary Gold)، مما يوحي بأنها تسوي جزءاً من عجزها التجاري (Trade Deficit) بالذهب. وبذلك، تم إنشاء "بوابة تحصيل رسوم" جيوسياسية، تتطلب الدفع باليوان، والذي يدعمه الذهب أساساً.

المعضلة الحسابية (The Mathematical Constraint)

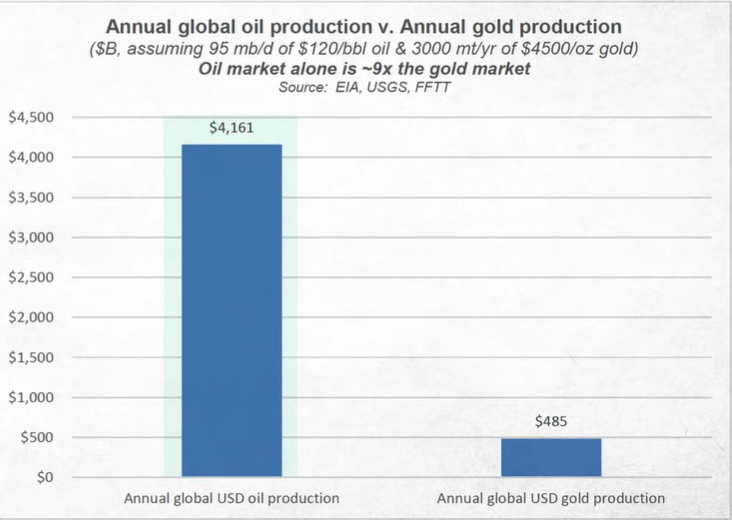

ومع ذلك، تواجه هذه النظرية عقبة هيكلية خطيرة. يُقدر حجم سوق النفط العالمي السنوي بحوالي 4.1 تريليون دولار، وهو يعادل تسعة أضعاف حجم سوق الذهب السنوي الذي يبلغ 485 مليار دولار فقط.

وإذا حاولت نسبة بسيطة من تجارة الطاقة العالمية استخدام الذهب كطبقة تسوية (Settlement Layer)، فإن صدمة الطلب (Demand Shock) ستسحق سوق الذهب الفعلي، مما يحتم إعادة تسعير ضخمة للأصل نحو الأعلى.

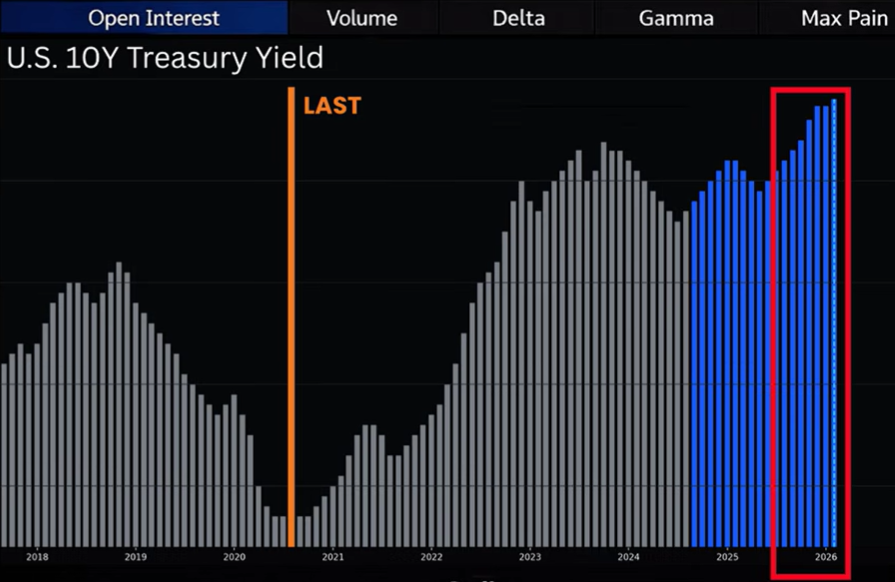

انفصال الأسواق (Market Disconnect): السندات، الأسهم، والتوظيف

بينما تتغير الصفائح التكتونية الجيوسياسية، تُظهر أسواق رأس المال الغربية شذوذاً تاريخياً. فسوق السندات (Bond Market)، الذي يحدد تكاليف الاقتراض المستقبلية، يرسل إشارات استغاثة حادة. في بداية عام 2026، أجمعت البنوك الكبرى والمؤسسات على أن الاحتياطي الفيدرالي سيخفض الفائدة، مما سيؤدي إلى "هبوط ناعم" (Soft Landing) للاقتصاد واستمرار صعود الأسهم. لكن ما حدث كان العكس تماماً؛ حيث ارتفعت عوائد السندات طويلة الأجل، وتحديداً عائد سندات الخزانة لأجل 10 سنوات.

هذا الارتفاع يمثل كارثة للحكومة الأمريكية المثقلة بالديون. ويزداد الأمر تعقيداً مع الضغوط الخارجية؛ فالمستثمرون في أوروبا والمملكة المتحدة يمتلكون حوالي 40% من سندات الخزانة الأمريكية المملوكة للأجانب. ومع مواجهة هذه الدول لأزمات طاقة وتضخم خانقة، قد تُضطر لتسييل (Liquidate) ممتلكاتها من السندات الأمريكية لتمويل احتياجاتها الأساسية. عمليات البيع المكثفة هذه تدفع العوائد الأمريكية للارتفاع أكثر، مما ينقل فعلياً أزمة السندات البريطانية والأوروبية إلى النظام المالي الأمريكي، في مشهد يعيد للأذهان عدم استقرار عام 2022.

تاريخياً، يؤدي ارتفاع عوائد السندات الخالية من المخاطر (Risk-free Yields) إلى الضغط على تقييمات أسواق الأسهم. فإذا كان بإمكان المستثمر الحصول على عائد مضمون بنسبة 4% أو 5%، فلا مبرر للمخاطرة برأس المال في الأسهم، خاصة في ظل انعدام الأمن الوظيفي بسبب الذكاء الاصطناعي والتوترات في أسواق الائتمان. عادة ما يؤدي ذلك إلى دوران رأس المال (Capital Rotation) بخروج الأموال من الأسهم وتوجهها نحو السندات أو السلع.

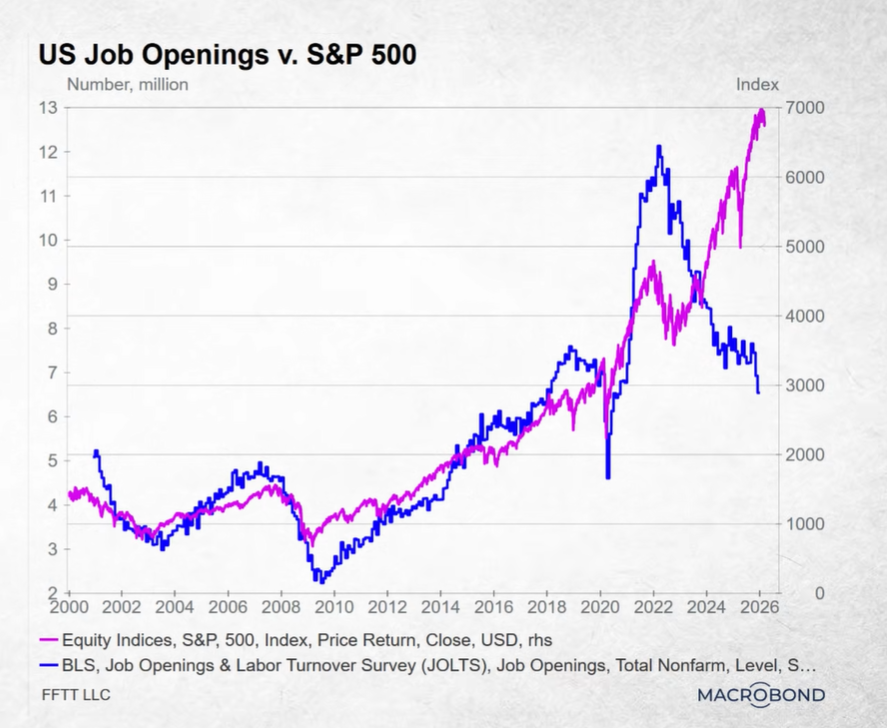

ومع ذلك، تتحدى سوق الأسهم حالياً هذا المنطق. فعلى مدار 25 عاماً، تحركت بيانات فرص العمل (JOLTS) ومؤشر S&P500 في انسجام تام زيادة الوظائف تعني زيادة الإنفاق، مما يرفع أرباح الشركات وأسعار الأسهم. أما اليوم، فهناك انفصال حاد (Divergence)؛ حيث تنهار فرص العمل، بينما يواصل مؤشر S&P500 التحليق.

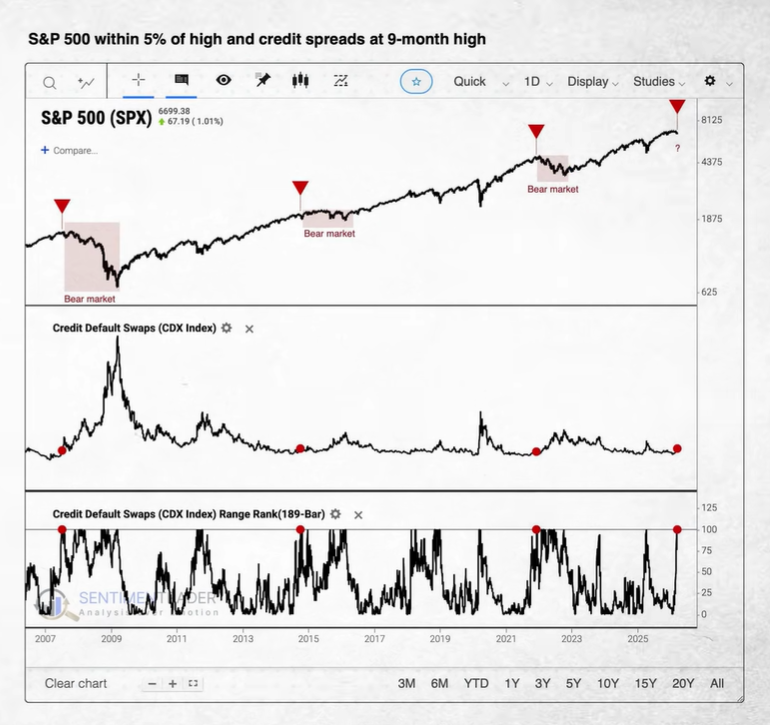

تراهن الأسواق بقوة على أن الذكاء الاصطناعي سيعزز ربحية الشركات (Corporate Profitability) حتى لو أدى إلى إفقار المستهلكين بإلغاء وظائفهم. في النهاية، تملي الجاذبية الاقتصادية أن هذين المؤشرين يجب أن يلتقيا مجدداً. إما أن يحقق الذكاء الاصطناعي طفرة إنتاجية (Productivity Boom) تاريخية تخلق قطاعات عمل جديدة وترفع منحنى الوظائف، أو أن انهيار القوة الشرائية للمستهلك سيجر سوق الأسهم إلى الهاوية. ومما يثير القلق أن هوامش الائتمان (Credit Spreads) آخذة في الاتساع وهو مؤشر تاريخي معتمد على ارتفاع تكلفة اقتراض الشركات.

على مدى العقدين الماضيين، كلما اتسعت هوامش الائتمان بينما كانت الأسهم بالقرب من أعلى مستوياتها، تبع ذلك سوق هابطة (Bear Market) حادة وحتمية.

المسارات الثلاثة المحتملة

يجد الاحتياطي الفيدرالي نفسه الآن محاصراً، حيث أصيب تفويضه المزدوج (السيطرة على التضخم والحفاظ على التوظيف) بالشلل. خفض الفائدة لتحفيز سوق العمل قد يؤدي إلى تفاقم التضخم المدفوع بأسعار النفط. وعلى العكس، فإن رفع الفائدة لمحاربة التضخم قد ينهار بسوق السندات الهش ويدفع بالاقتصاد نحو ركود حاد أو ركود تضخمي (Stagflation). وبناءً على ذلك، يواجه الاقتصاد العالمي ثلاثة سيناريوهات محتملة:

السيناريو الأول: التهدئة والواقع الجديد

أفضل نتيجة هي الوقف السريع للأعمال العدائية في الشرق الأوسط . تحصل إيران على ضمانات أمنية، ويُعاد فتح مضيق هرمز، وتستقر أسعار النفط. يحصل الفيدرالي على متنفس لخفض أسعار الفائدة، مما يدعم أسواق الأسهم (Equity Markets). ومع ذلك، فإن الهيكل العالمي سيتغير إلى الأبد. فالبنية التحتية لنظام "البترو-ذهب/اليوان" ستستمر. وستواصل السعودية التنويع عبر الذهب السويسري، وستحافظ روسيا على تجارتها باليوان. سيبقى الدولار الأمريكي قائماً، لكن من موقف عالمي أضعف بكثير.

السيناريو الثاني: الصدمة الممتدة وأزمة الائتمان (Credit Crisis)

إذا ظلت نقاط الاختناق العالمية مغلقة لفترة أطول، ستحدث أضرار اقتصادية هيكلية يصعب عكسها. ستتصدع أسواق السندات الأوروبية، مما يجبر هذه الدول على تسييل سندات الخزانة الأمريكية ودفع تكاليف الاقتراض الأمريكية للارتفاع. في النهاية، ستستسلم أسواق الأسهم لواقع السندات، مما يؤدي إلى أزمة ائتمانية نظامية (Systemic Credit Crisis) تذكرنا بعام 2008. في هذه البيئة التي تتسم بتسريح العمالة وانكماش الأصول (Asset Deflation)، تصبح حماية رأس المال هي الأولوية، مع لجوء المستثمرين إلى النقد (الدولار) والذهب في المدى المتوسط.

السيناريو الثالث: التحكم في منحنى العائد (Yield Curve Control) والركود التضخمي

إذا أدى الصراع إلى انهيار كامل لسوق السندات، مما يجعل خدمة الديون الحكومية مستحيلة رياضياً، ستضطر البنوك المركزية للتدخل لإنقاذ النظام المالي. لحل هذه الأزمة، قد يطبق الفيدرالي سياسة "التحكم في منحنى العائد" عبر طباعة كميات هائلة من العملة (السيولة) في بيئة تشهد قفزات في أسعار النفط، وهو أمر لم يحدث في التاريخ الحديث. تاريخياً، أدى التيسير الكمي (Quantitative Easing) مع نفط رخيص إلى تضخم أسعار الأصول المالية. أما طباعة الأموال مع طاقة باهظة الثمن، فتؤدي إلى تضخم في تكاليف المعيشة بشكل شامل: الغذاء، السكن، وتكاليف الإنتاج. سيؤدي هذا الدمار للقوة الشرائية للمستهلك إلى "أزمة ديون سيادية مفرطة التضخم" (Hyperinflationary Sovereign Debt Crisis) وركود تضخمي قاسٍ. في هذا السيناريو الأسوأ، تُدمر الأصول التقليدية، وتبقى السلع المادية( الذهب والفضة) وربما الأصول الرقمية كالبيتكوين هي الملاذات الوحيدة.

(من الناحية النظرية، يوجد مسار رابع تحاول فيه الحكومات السيطرة على التضخم من خلال إعادة تسعير الذهب بشكل كبير ليعمل كصمام أمان نقدي).

الخلاصة: التنقل عبر الدورة الاقتصادية لرأس المال (Navigating Capital Rotation)

في حين تظل ديناميكيات السوق قصيرة الأجل شديدة التقلب، فإن التحول الهيكلي أمر لا يمكن إنكاره. خلال العقد القادم، من المرجح جداً أن نشهد دوراناً ضخماً لرأس المال (Generational Capital Rotation) يبتعد عن الأسهم المبالغ في تقييمها (Overvalued Equities) ويتجه نحو الأصول الصلبة والسلع والمعادن الثمينة. ويمكن القول إن الذهب قد بدأ بالفعل في تسعير هذا التحول المنهجي. يجب على المستثمرين مراقبة هذا التحول عن كثب، وإعطاء الأولوية للواقع والقيمة الأساسية (Fundamental Value) على حساب الركون إلى النماذج الاقتصادية القديمة.